ボーナスの源泉所得税

ちょっとだけ計算方法が面倒です。

ボーナス(賞与)を支払う場合、源泉所得税の計算方法は、前の月に支払った給料の有無によって変わります。

前月に支払ったのが通常の給与の場合

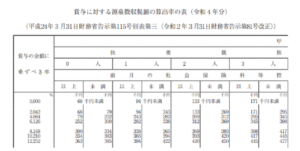

前月の給料の支払いがある場合は、「賞与に対する源泉徴収税額の算出率の表」を使って計算をします。

扶養控除等申告書の提出がある場合には甲欄を、ない場合には乙欄を適用します。

この表を使って、賞与の税率を求めます。

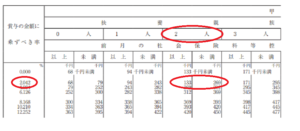

例えば、賞与30万円で前月に支払った給料が20万円(賞与、給与とも社会保険料を引いたあとの金額です)、扶養控除等申告書の提出ありで扶養家族が2人の場合を考えてみましょう。

この場合、甲欄を見て扶養家族が2人の欄を調べます。

その後、前月の給料が20万円なので、2人の下で該当する「133千円以上269千円以下」の欄を見つけます。

この給与欄、千円単位でとても見にくいのですが、当てはまる金額を見つけたら、左にスライドして税率を見つけます。

今回の税率は、2.042%となりました。

この金額を賞与額にかけて税額を計算します。

300,000×2.042%=6,126円

この6,126円を30万円から天引き(源泉徴収)して、天引き後の金額を従業員のかたにお渡しすることになります。

天引きした源泉所得税は、後日、まとめて税務署に納付します。

↑上記の投稿をご参考にしていただけると幸いです。

前月の給料がない場合

あまりないケースだとは思いますが、前月に給料の支払いのないケースも想定されます。

この場合は、給与所得の源泉徴収税額表(月額表)を使って計算します。

月額表を使うために、賞与額の6分の1の金額で月額表を使って所得税額を求めます。

賞与の計算期間が6ヶ月以上になるときは、賞与額の12分の1の金額で計算します。

月額表による所得税の計算方法はこちらをご参考にしてください↓

前月の給与の10倍を超える賞与を出した場合

こちらもレアケースでしょうが、前月の給与の10倍を超えるボーナスを出した場合も計算方法が通常とは異なります。

このケースでは、先に見た給与なしのケースと同じ計算方法です。

給与所得の源泉徴収税額表(月額表)を使って計算します。

月額表を使うために、賞与額の6分の1の金額で月額表を使って所得税額を求めます。

賞与の計算期間が6ヶ月以上になるときは、賞与額の12分の1の金額で計算します。

上の2ケースは、めったにないと思います。

通常は、最初のケースだけを知っておいていただければ問題ありません。