源泉所得税の計算方法について

お話しいたします。

従業員を雇って給料をお支払いしたら、源泉所得税を天引きしまししょう。

天引きした税金はまとめて、あとで税務署に納付することになります。

月額表と日額表の違い

前回お話したとおり、源泉所得税の計算は源泉徴収税額表の一覧のなかから、当てはまる金額を探すだけです。

ですが、この表の見方が少しだけ難しいので解説いたします。

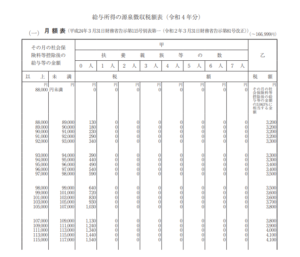

この表には、2種類ありまして「月額表」と「日額表」というものがあります。

月額表を使うケースは、給料の支払いが「毎月」「半月」「10日ごと」などのように1週間より長い期間での場合に使用します。

一般的なパートやアルバイトのかたのお給料の支払いペースは、月に1回というかたがほとんどだと思います。

ですので、この場合には月額表を使ってお給料の源泉所得税を計算します。

国税庁HP 給与所得の源泉徴収税額表(令和4年分月額表)(1から7ページ)

反対に、支払いが「毎日」「週ごと」「日割り」といったケースでは、日額表を使います。

国税庁HP 給与所得の源泉徴収税額表(令和4年分日額表)(8から14ページ)

甲欄・乙欄・丙欄とは?

この月額表と日額表の違いとは別にもう一つ注意点があります。

それが、甲(こう)欄・乙(おつ)欄・丙(へい)欄の違いです。

一般的に源泉徴収される税額は、乙欄がもっとも高く、ついで甲欄、最後に丙欄ということになります。

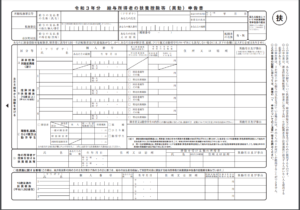

まず甲欄ですが「扶養控除等申告書」の提出がある場合は、甲欄での処理になります。

扶養控除等申告書は、入社時に書いてもらうか、年末調整時に書いてもらうことが一般的です。

年末調整時に書くものは、来年分の給料計算に必要になるため来年度の書式です。

この書類をもらわずに、甲欄で計算しているケースも見られますが、扶養の数などが正確に把握できないため、本来は正しくありません。

この書類をもらえない場合や、ダブルワークをしていてメインの職場ではない(お給料が少ないほうの仕事)ケースでは、乙欄を摘要します。

乙欄での計算は、甲欄の税額よりも高くなるため「手取りの金額が減るよ」といえば、扶養控除等申告書の提出率もアップするかもしれませんね。

最後に丙欄とは、日雇いしているかたの賃金の支払いのときに使用します。

扶養控除等申告書の提出に関係なく、日雇いのかたは丙欄になりますので、ご注意ください。

ちなみに日雇いの丙欄の税額は、9,300円以上で税額が発生します。

短時間の日雇いアルバイトであれば、この額に達しないため気にする金額ではありませんが、職人さんを日雇いして数万円の日給が発生するというようなケースでは、しっかりと源泉徴収をしていただく必要があります。

甲欄では、扶養の人数が大事です

甲欄を適用するかたで、注意する点は扶養家族の人数です。

扶養する家族の人数が多いほど、源泉徴収する税額は下がっていきます。

ですが、このときの扶養する家族に15歳以下の子どもを含めることができません。

この年代の子どもは、扶養控除の対象にはなっていないためです。

その分、一人あたり1万円から1万5千円の子ども手当をもらえているため、控除の対象になっていないのがその理由です。

このようにして、月額表と日額表、甲欄・乙欄・丙欄、甲欄の扶養の人数を把握することで、税額をもとめることができます。

次回、もう少し詳しく月額表・日額表の見方を確認しようと思います。